Durant le 1er semestre 2021, les tensions sur les prix des maisons anciennes se sont atténuées et les prix se sont doucement replié. Cependant après 6 mois de dégradation, les prix signés des maisons ont commencé à rebondir dès juillet et la hausse s’est accélérée durant tout l’été, à un rythme rapide, pour atteindre + 3.4 % sur 3 mois en septembre.

Durant le 1er semestre 2021, les tensions sur les prix des maisons anciennes se sont atténuées et les prix se sont doucement repliés, quel que soit la surface des maisons recherchées : la baisse a alors été d’autant plus apparente que les « beaux » biens étaient devenus plus rares, avec l’épuisement de leur demande. Cependant après 6 mois de dégradation, les prix signés des maisons ont commencé à rebondir dès juillet et la hausse s’est accélérée durant tout l’été, à un rythme rapide, pour atteindre + 3.4 % sur 3 mois en septembre.

En outre, la hausse des prix signés des appartements anciens se poursuit à un rythme soutenu (+ 6.5 % sur un an à fin septembre, contre + 4.9 % il y a un an à la même époque). Elle a bénéficié d’une progression toujours soutenue durant l’été : le rythme de la hausse s’étant d’ailleurs établi à + 2.8 % sur le seul mois de septembre. Toutes les tailles d’appartements connaissent une telle évolution, même les prix des plus grands appartements (les 6 pièces et plus) pourtant déjà très élevés, partout.

Recul rapide des prix des maisons neuves

Le marché des logements neufs n’a pas été aussi affecté que celui de l’ancien par le durcissement des conditions d’octroi des prêts qui pénalise la demande des ménages modestes. Les dispositions spécifiques en faveur de la primo accession en VEFA et en maisons individuelles ont permis à ce marché de mieux résister, même si durant l’été la production de crédits au neuf s’est repliée, au-delà du reflux saisonnier habituel. L’amélioration des conditions de crédit n’est plus suffisante pour soutenir la demande. Et la longue période d’amplification de la hausse des prix qui s’était poursuivie jusqu’en janvier dernier a depuis laissé la place au ralentissement.

La hausse des prix des logements neufs est donc moins rapide que par le passé, avec + 2.0 % sur un an en septembre, contre + 3.9 % il y a un an à la même époque.

Cette évolution tient pour l’essentiel à la baisse des prix des maisons qui se renforce au fil des mois : même si en septembre la stabilisation se constate, après 8 mois consécutifs de diminution rapide, les prix ont baissé de 9.5 % sur un an. Le choc est marqué, alors qu’en septembre 2020 les prix progressaient de 4.1 % sur un an.

En revanche, l’augmentation des prix des appartements neufs ne fait que ralentir. Elle se maintient encore à un niveau élevé, avec + 4.5 % sur un an contre + 3.8 % il y a un an.

Maintien des tensions sur les prix dans les grandes villes

La hausse des prix des logements anciens se poursuit dans la plupart des grandes villes. Si on se limite aux villes de plus de 100 000 habitants, les prix n’ont reculé en septembre qu’à Limoges où les hésitations du marché se renforcent depuis le début de l’été, après une année de hausse des prix à deux chiffres. Ainsi, la baisse des prix n’est pas à l’ordre du jour dans les grandes villes : en revanche, un ralentissement de la hausse commence à se percevoir dans plusieurs d’entre elles.

Certes, une hausse des prix des appartements anciens de plus de 10 % sur un an (respectivement 5 %) se constate toujours dans près de 26 % des villes de plus de 50 000 habitants (respectivement près de 63 %). Mais depuis la fin du printemps, l’augmentation ralentit dans certaines villes de Province où les prix s’étaient emballés : par exemple à Metz, à Poitiers ou à Strasbourg où néanmoins la hausse est toujours à deux chiffres. Mais aussi à Nantes, à Orléans ou à Valence avec un freinage de l’augmentation : de 12 ou 14 % à 8 ou 9 %. Le coup de frein le plus spectaculaire étant certainement à Albi ou à Mulhouse : de 13 à 14 % à moins de 4 %. Sans oublier des villes moyennes comme La Rochelle, Tourcoing ou Troyes qui ont brutalement quitté les progressions à deux chiffres !

Mais l’augmentation ne connaît pas de pause dans beaucoup de grandes villes de Province, comme à Angers, à Laval ou à Tours. Ainsi qu’à Paris avec des prix signés qui s’élèvent maintenant de 7.3 % sur un an, à un rythme inconnu depuis l’été 2018 ; des prix signés supérieurs à 10 000 € dans 17 arrondissements, et même au-dessus de 11 000 € dans 12 arrondissements.

Essoufflement de la demande

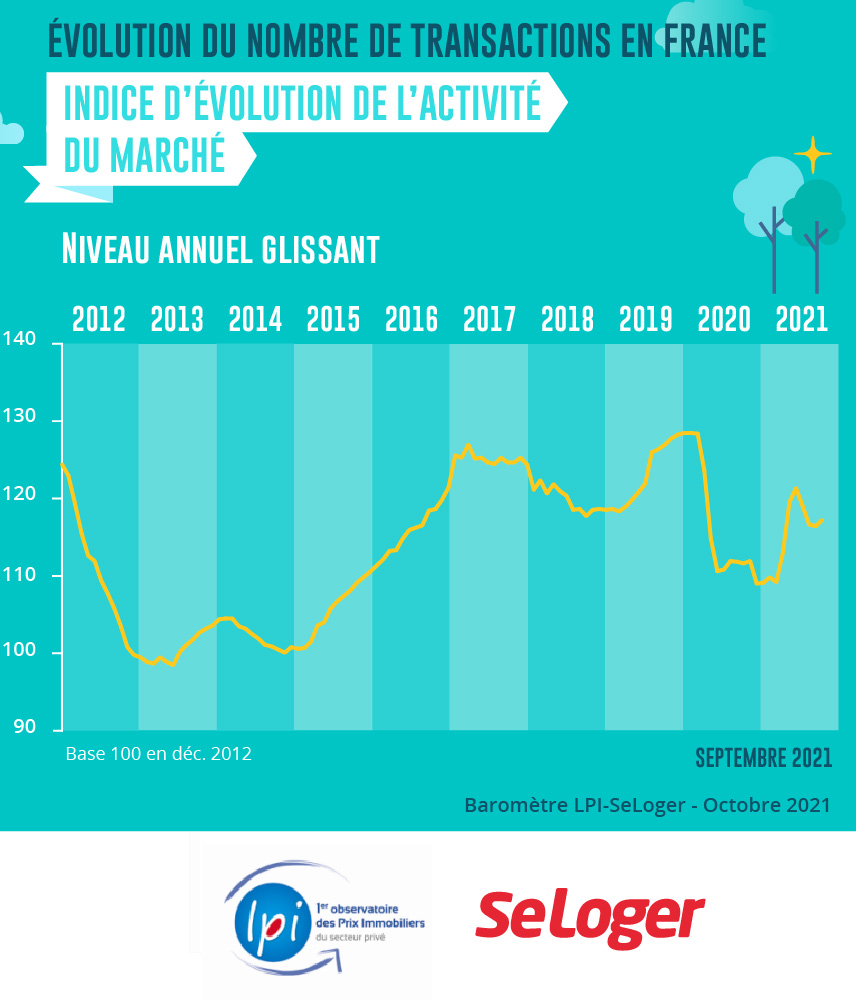

Aussi, après plusieurs mois d’une progression rapide de l’activité, le rythme d’évolution de la production a commencé à nettement ralentir en juillet. Et ce ralentissement s’est renforcé durant tout l’été, au-delà de l’affaiblissement saisonnier habituel du marché. Les achats des particuliers sont en effet devenus moins faciles à financer : si de nombreux candidats à l’achat ne peuvent plus rentrer sur le marché, ce n’est pas en raison de la hausse des prix de l’ancien, mais parce les apports personnels exigés par les banques sont à des niveaux tels qu’une large partie de la demande potentielle est exclue du marché.

Durant le 3ème trimestre, la demande a donc baissé de 5.6 %, en glissement annuel. Pour autant, les achats de logements anciens ont augmenté de 10.2 % à fin septembre (9 premiers mois de 2021 comparés aux 9 premiers mois de 2020), par rapport, il est vrai, à une période équivalente qui en 2020 bénéficiait pleinement de la sortie du 1er confinement. Car ils restent en recul de 9.2 % par rapport à 2019 (9 premiers mois de 2021 comparés aux 9 premiers mois de 2019).

Des dynamiques régionales très différentes

Si durant le 3ème trimestre le nombre de compromis signés a reculé de 5.6 % pour la France entière, les évolutions diffèrent sensiblement entre les régions. Dans certaines d’entre elles, le marché s’est affaibli plus rapidement que dans d’autres, l’impact du resserrement de l’accès au crédit n’étant pas partout identique.

Dans les régions où les prix de l’immobilier sont partiellement déconnectés des revenus des candidats à l’achat ou lorsque les capacités d’épargne des ménages sont insuffisantes face au resserrement de l’accès au crédit, l’activité a reculé d’au moins 10 % : Basse Normandie, Centre, Champagne-Ardenne, Ile de France, Pays de la Loire et Picardie.

En revanche, les ventes ont encore augmenté d’au moins 5 % lorsque la pression de la demande n’a pas fléchi et que l’accession à la propriété continue de bénéficier de l’amélioration des conditions de crédit (Aquitaine, Auvergne, Bourgogne, Franche-Comté, Haute Normandie, Languedoc-Roussillon, Midi-Pyrénées, PACA et Rhône-Alpes).

Ailleurs, les ventes ont hésité ou n’ont que faiblement diminué.

Stabilité des écarts de prix entre les métropoles

Entre les métropoles les moins chères (Brest, Grand Nancy ou Rouen Normandie, voire Grenoble et Lille) et celle du Grand Paris, l’écart de prix est de 1 à 3 pour les appartements anciens. En revanche, il se réduit sensiblement, de 1 à 2, si la comparaison se fait avec les métropoles de Bordeaux, Lyon, Nantes et Rennes. Les différences de prix sont alors à l’image du potentiel de développement économique des territoires et surtout des niveaux de revenus des ménages résidants, même si elles ne reflètent généralement que faiblement la qualité de vie qui y est constatée.

En général, les prix sont plus élevés dans la ville-centre que sur le reste de la métropole. La surcote de la ville-centre est la plus forte pour Paris (35 % pour les appartements et 40 % pour les maisons). Puis viennent Bordeaux, Lyon, Nantes et Rouen (de l’ordre de 20 % pour les appartements et les maisons) où la préférence pour la ville-centre est toujours marquée. Sur Rennes et Toulouse, la surcote se situe entre 10 % pour les appartements et 25 % pour les maisons, exprimant encore une forte attractivité de la ville-centre. Avec des prix comparables entre la ville-centre et la périphérie, Brest, Marseille et Nancy présentent un espace métropolitain apparemment plus homogène, mais surtout une moindre attractivité du centre de la métropole : la demande qui y exprime ses préférences pour un habitat en maison individuelle (versus l’habitat collectif) cherche à s’éloigner de la ville-centre.

L’augmentation des prix des appartements se poursuit dans la plupart des métropoles. Elle est la plus rapide (au moins 7 % sur un an) sur les métropoles de Brest, Montpellier et Strasbourg. En revanche, les hausses sont maintenant très faibles sur les métropoles de Bordeaux, de Lyon et de Toulouse. Et dans tous les espaces métropolitains, la baisse des prix des maisons se poursuit.